財務資本戦略

資本コストや株価を意識した投資・財務戦略を実行し、「VISION 2030 stage2」の目標達成を目指す

「VISION 2030 stage1」財務戦略の業績評価

「VISION 2030

stage1(以下V30-1)」最終年度となる2024年度の連結業績は、売上高1,371億円(対前期3.2%増)、営業利益79億円(同11億円増)、経常利益81億円(同14億円増)、純利益62億円(同11億円増)と、増収増益となりました。

売上高は、プラスチックフィルム分野の国内需要の回復、エンジニアリングプラスチックス分野のOA機器向けおよび半導体関連製品の伸長、メディカル事業の新製品および中国向け販売の拡大などにより増収、営業利益は、アパレル事業が販売数量減少と円安等コスト増加の影響を受け減益となりましたが、機能ソリューション事業、メディカル事業の利益拡大、スポーツクラブ分野の構造改革による収益改善などが寄与し、増益となりました。

しかし、V30-1の目標営業利益100億円および年初業績予想90億円は未達となり、またROEは5.3%と前期比0.9ポイント改善しましたが、目標(6.3%以上)には未達となりました。

2025年度業績予想

2025年度は機能ソリューション事業、メディカル事業の成長などにより売上高1,400億円(対前期2.1%増)、営業利益85億円(同5億円増)と増収増益を計画しましたが、純利益は構造改革に伴う特別損失の発生を見込み、28億円(同34億円減)の計画としました。

機能ソリューション事業は、電子部品分野の撤退影響により売上は対前期3.3%の減収となりますが、プラスチックフィルム分野のサーキュラーファクトリー(資源循環型工場)を中核とした資源循環モデルの確立や環境対応型新製品の市場投入、エンジニアリングプラスチックス分野の江南工場増設による医療・半導体分野の需要拡大対応等により、営業利益は対前期8億円の増益を計画しました。

メディカル事業は、人工皮膚、組織補強材、骨接合材などのグローバル展開や、国内市場における癒着防止材の伸長により、売上高は対前期20.5%の増収を見込みますが、新工場の償却負担影響などにより、営業利益は対前期70百万円の微増益としました。

アパレル事業は、2025年から2026年の2年間を構造改革期間と位置づけ、再生に向けた各種取り組みを実施するため、売上は微増ながら営業利益は3億円の減益計画としました。ライフクリエイト事業は、スポーツクラブ分野のスクール事業拡大などにより、売上高は対前期10%の増収、営業利益は2億円の増益を計画しました。

純利益は減益としていますが、「VISION 2030 stage2(以下V30-2)」での目標達成の布石を打つ年とすべく、後に述べます財務戦略も合わせて実行していきます。

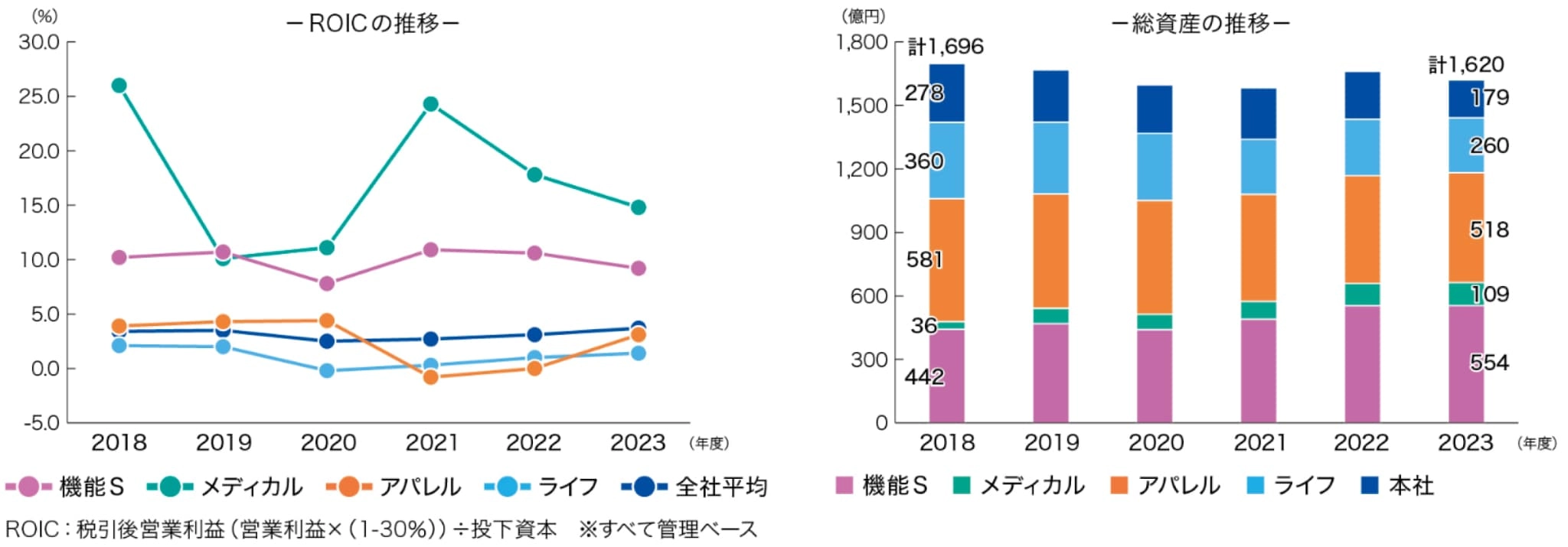

GVA/ROICの状況

2024年度のGVA(Gunze Value

Added:税引後営業利益+受取配金一投下資本✕WACC)は9億円の赤字(対前年7億円改善、対目標7億円未達)となり、目標としていたV30-1期間中のGVA黒字化は未達となりました。

しかし、グループ全体で取り組んでいる高収益資産への転換および資本収益性(ROIC)改善の効果は着実に現れています。

グループの総資産は、ベンチマークである2021年度対比15億円の微増ですが、政策保有株式の売却や不採算事業の終息など構造改革で低収益資産を圧縮する一方で、成長牽引事業のメディカル事業、利益拡大・貢献事業の機能ソリューション事業の総資産は合計138億円増、グループ総資産に占める割合を45%まで高めています。

次にROICですが、2024年度のグループ計のROICは4.3%となっており、2021年度対比で1.6ポイント改善しています。セグメント別ROICについて、まず機能ソリューション事業は、プラスチックフィルム分野のサーキュラーファクトリー建設やエンジニアリングプラスチックス分野の工場拡張投資などによって投下資本が大幅に増加したものの、営業利益も伸長したことにより10%台を維持しています。次にメディカル事業は、工場拡張などの積極的な投資推進により2024年度は14%台となっていますが、2027年度には25%まで上昇する見込みです。

アパレル事業は2024年度は1%台となっていますが、2025年度から2026年度の構造改革により2027年度には5%台まで引き上げる計画としています。最後にライフクリエイト事業は、スポーツクラブ分野の構造改革推進などにより3.8%まで改善しているものの、グループの資本収益性改善のために、V30-2期間では、低収益・低成長アセットの圧縮を中心とした構造改革を推進します。

ROIC/営業利益/総資産の推移

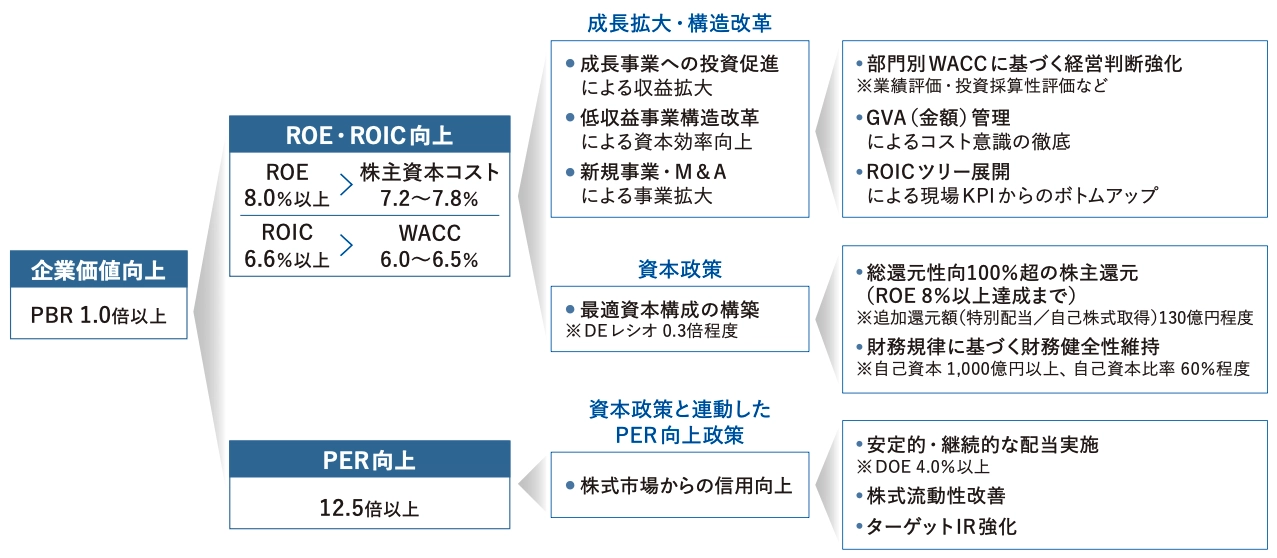

「VISION 2030 stage2」における財務戦略

V30-1期間中の当社株価は、約4割上昇したものの、PBRは1倍を下回り、企業の解散価値以下の水準で推移しました。この最大の要因は、着実に利益伸長や資産効率化を進めてきたものの、資本収益性(ROE)が株主や投資家の皆さまの期待値(株主資本コスト)を下回ったことにあると考えています。

V30-2期間における当社の株主資本コストは、CAPM(資本資産価格モデル)による試算結果のほか、投資家の皆さまとの対話を通じて認識した資本収益性の期待水準などを踏まえ、7.2~7.8%と推計しています。この推計値も踏まえ、連結ROE目標は8%以上と定めました。

ROE目標達成に向け、GVAとROICを併用した管理をさらに強化していきます。一例を挙げますと、V30-2策定時から、GVA/ROICツリーによる管理をリニューアルしました。この様式に基づく現場レベルでのKPI管理を通じて、計画の進捗確認や課題の抽出を行い、実効性のある対策を立案・実行し、部門別WACCや目標ROICを上回る資本収益性を実現していきます。

V30-2 財務戦略サマリー

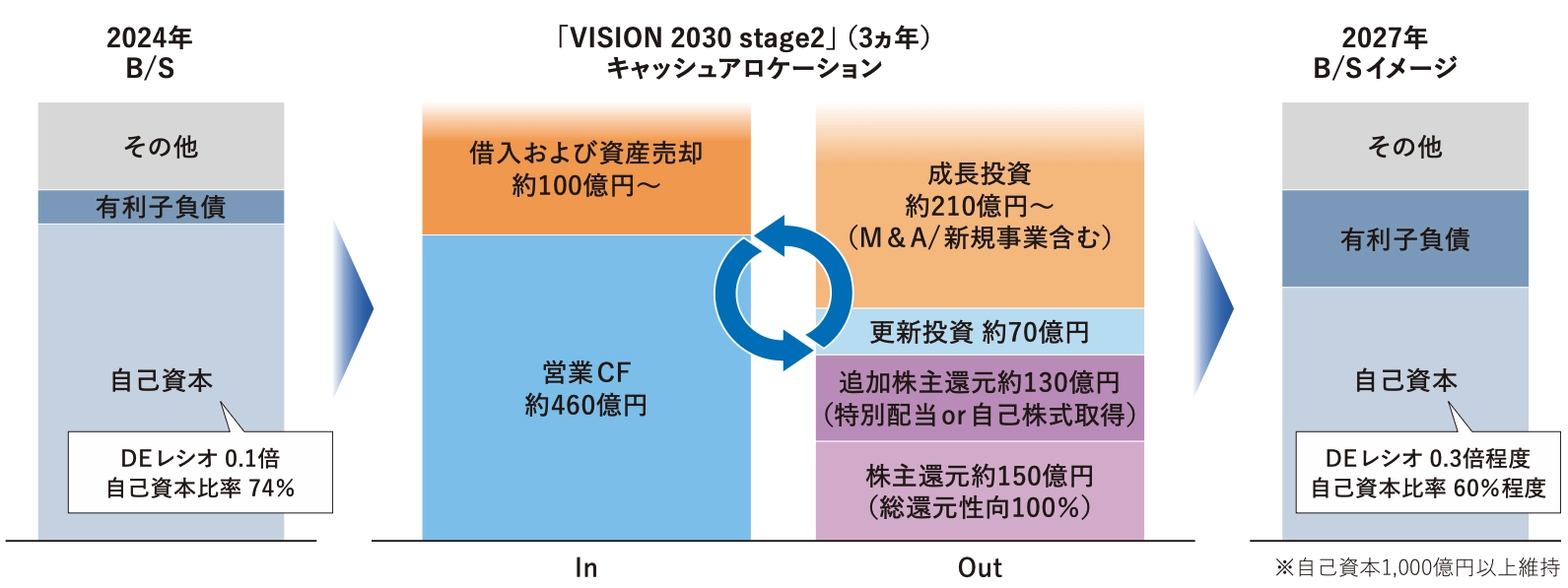

最適資本構成の構築

グループ連結ベースの資本収益性を高めるためには、資本構成の最適化も必要と認識しています。

今回当社では、「資本収益性の最大化」と「財務健全性の維持(=外部格付評価の維持)」を重視した資本構成の構築に取り組むことにしました。

「外部格付評価の維持」を重視する理由は、2025年度以降、日本国内でリファイナンスも含めた大型の資金調達を見込んでいるためです。金利のある世界において、資金調達コストを抑制するためには、外部格付評価の維持が必要不可欠と考えます。財務シミュレーションの結果、V30-2において当社が目指すべき最適な資本構成を「自己資本1,000億円以上、自己資本比率60%程度」と定めました。

この資本構成におけるDEレシオは0.3倍程度、WACCは6~6.5%と推計しており、V30-2の利益目標を達成することで、ROICスプレッドもプラスになると想定しています。この水準を上回る資本については、株主や投資家の皆さまに還元する必要があると考え、総還元性向100%超の還元を実施することを決定しています。

現状、V30-2期間中の株主還元は280億円程度を見込んでおり、その原資は営業CFから充当します。更新投資も営業CFの範囲内で収まる想定であり、成長投資のための資金を外部から調達することによって財務レバレッジを高めていく予定です。

最適資本構成構築に向けたV30-2キャッシュアロケーション

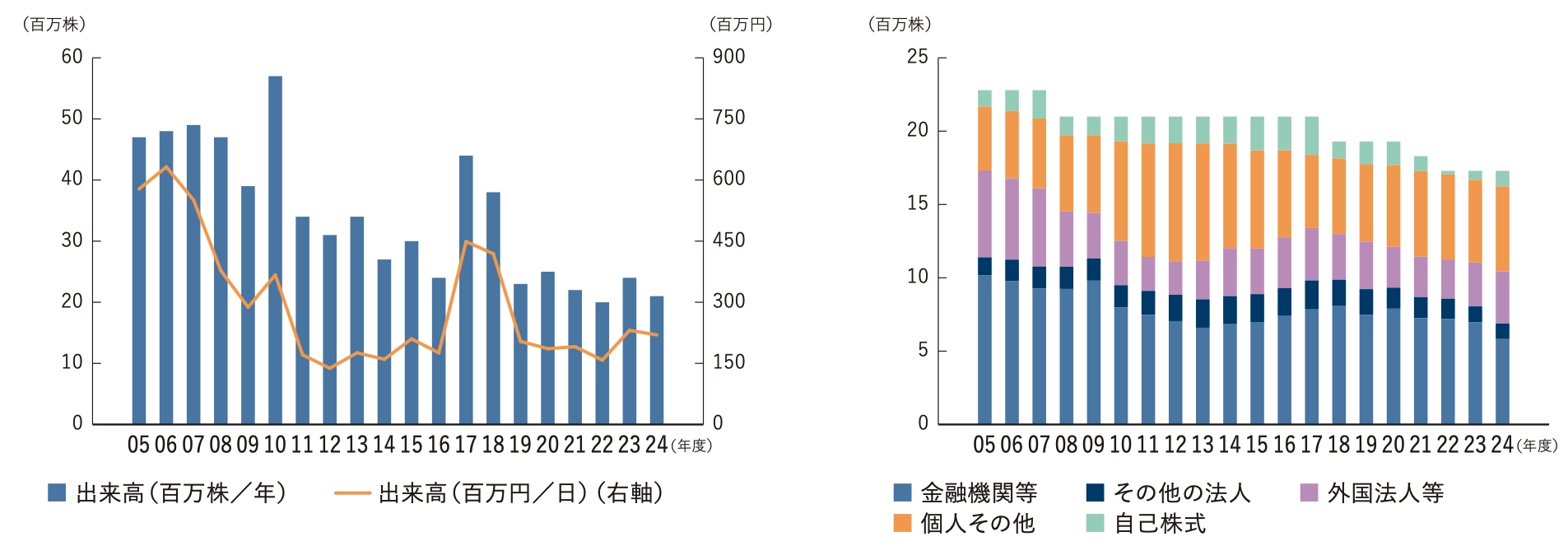

株式の流動性改善

「株価を意識した経営」をより強力に推進するため、V30-2策定にあたり、過去20年の当社株式の状況を分析しました。

当社株式の1日あたりの平均出来高は、ピークの2005~2007年度に対し、近年は5割程度まで減少しており、機関投資家の皆さまが売買しづらい状態になっていると認識しています。

この流動性低下要因について分析を進めたところ、自己株式取得および消却によって流通株式が減少する中、新規個人株主の減少ならびに既存株主の保有長期化が顕著になっていることが分かりました。

資本収益性が上昇したとしても、株式の流動性が改善されない限り、株価が期待通りに上昇しない恐れがあると考えます。そこで株式の流動性改善をV30-2における重要課題の1つに位置付け、具体的な対応策を検討しました。

まずは個人投資家を中心とした売買活性化を図ります。施策の1つとして、2025年4月1日付で株式分割を実施し、合わせて株主優待制度を見直しました。

また、株主や投資家の皆さまからのご意見や世間動向を踏まえ、配当の基準をこれまでのDOE2.2%以上から4.0%以上に変更いたしました。V30-2では総還元性向100%超の株主還元も計画していますが、株式の流動性を考慮し、配当による還元の比重を高めたいと考えています。

次に出来高が増加・安定した段階で、スモールミーティングや説明会など投資家との新たな対話機会を創出し、国内外の機関投資家の売買活性化を図ります。

これらの取り組みにより、資本収益性の改善だけでなく、PERの向上も図り、恒常的なPBR1倍超えを早期に実現していきます。

当社株式の出来高推移/当社株主構成比の推移

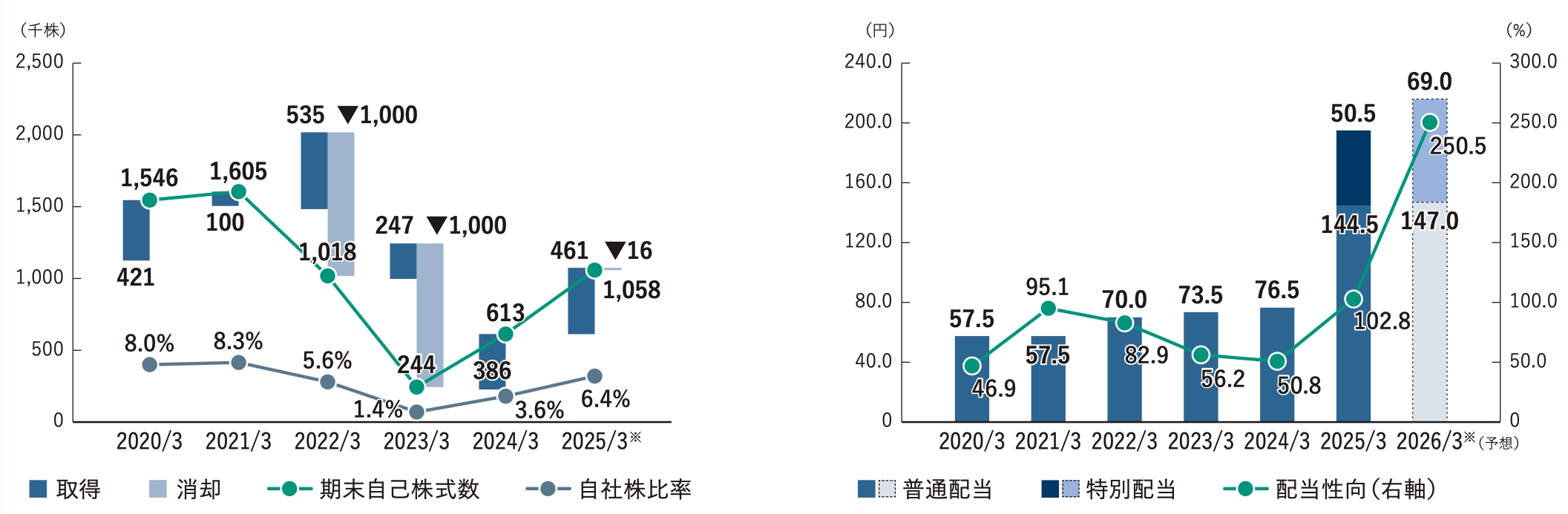

自社株の状況/1株配当金と配当性向の推移

※ 「1株配当金と配当性向の推移」は過年度分も含め、株式分割後ベースで記載しています。

※ 「1株配当金と配当性向の推移」は過年度分も含め、株式分割後ベースで記載しています。(2025年4月1日付、普通株式1株につき2株の割合で株式分割を実施) その他のグラフについては、株式分割前ベースで記載しています。